TFSAとRRSPの違いは?カナダでの資産形成に役立つ口座の使い方

カナダで資産運用したいけどTFSAとRRSPの違いがわからない…

TFSAとRRSPは、どっちを優先して利用すれば良いの?

わたし自身もそうでしたが、カナダで投資や貯蓄を考える際、「TFSA」と「RRSP」の違いについて疑問を持つ方は少なくありません。

この記事では、そんなTFSAとRRSPの違いについて詳しく解説し、それぞれの利点や適切な使い方について解説していきます。

- TFSAとは

- RRSPとは

- TFSAとRRSPの違い

- 2つの制度での運用におすすめの金融サービス

「TFSA」と「RRSP」の違いを知ることで、単純な資産運用の知識だけでなく、カナダの税金やタックスリターンについて理解も深まります。

TOMOの考え方

- TFSA:将来必要になるまとまった費用のための貯蓄

- RRSP:老後の年金生活の補助としての資金の貯蓄

私はTFSAとRRSPを、それぞれこのような目的で利用しています

カナダでの資産運用の目的は人それぞれですが、この記事を読むことで、あなたの資産形成計画や退職後の生活設計に関する悩みや疑問が解消できて、より自信を持って行動することができるでしょう。

私は、税理士のような専門家ではないので、間違った解釈もある可能性があります。あくまでも個人責任で、ご利用をお願いします

TFSAとは

TFSA(Tax-Free Savings Account)は、カナダ政府が2009年に導入した税金優遇制度で、個人の貯蓄や投資を促進するための非課税の貯蓄口座です。

| 制度の種類 | 非課税の貯蓄口座 |

|---|---|

| 通常の口座 との違い | 運用利益が非課税 |

| 積立(貯蓄) 限度額 | 約$6,000前後/年 [毎年変動で累積される] |

| 利用資格 | 18歳以上 カナダに居住 SINナンバーを保持 |

| 口座開設可能な場所 | 銀行、オンライン銀行、 金融サービスなど |

| 複数の 口座開設 | 可能 |

| タックスリターンでの影響 | 課税対象外 [元本、利益の両方] |

日本のNISAと同じような制度ですね

TFSAでは、口座に貯蓄(積立)した元本を使って、株や投資信託などの投資をした際に得られる、収入(Investment income)と利益(Capital gain)に対しての税金が免除されます。

通常のSaving Accountでは、株や投資信託などの投資をした際に得られる、収入や利益に対して税金がかかるので、TFSAを上手に利用すると税金の負担を減らせて、投資で得られる収入が増えるのです。

ただし、年間積立額や累積の積立額には上限が定められているので、その範囲を超えないように注意が必要です。

上限を超えると

ペナルティーが課せられる

TFSAの積立限度額を確認

各年の限度額は、カナダ政府が定める各年でのTFSA口座で貯蓄(積立)出来る限度額です。

あなたがカナダに居住し始めた年からの各年の限度額は、累積されていくので、長くカナダに住むほど限度額は増えていきます。

| 2009 | $5,000 |

|---|---|

| 2010 | $5,000 |

| 2011 | $5,000 |

| 2012 | $5,000 |

| 2013 | $5,500 |

| 2014 | $5,500 |

| 2015 | $10,000 |

| 2016 | $5,500 |

| 2017 | $5,500 |

| 2018 | $5,500 |

| 2019 | $6,000 |

| 2020 | $6,000 |

| 2021 | $6,000 |

| 2022 | $6,000 |

| 2023 | $6,500 |

| 2024 | $7,000 |

| 2025 | $7,000 |

| 2026 | $7,000 |

わたしは2015年からカナダに居住しているので、2015年からの各年の積立限度額が累積されるんですね

あなた自身のTFSAの、現時点での積立限度額は、CRA(Canada Revenue Agancy)のアカウントから確認ができます

確認方法

- CRAにログイン

- アカウントのホーム画面を下にスクロール

- 「TFSA contribution room: $〇〇」の金額を確認

TFSAの利用資格

TFSA(Tax-Free Savings Account)の利用資格者は、18歳以上でカナダに居住、かつSINナンバーを所有している人です。

| 年齢 | 18歳以上 |

|---|---|

| カナダでの居住 | 必要 |

| SINナンバー | 必要 |

| カナダでの 所得・仕事 | 不要 |

18歳以上でカナダに居住、かつSINナンバーを所有している人が対象なので、ワーホリでカナダに来たばかりの人でも、TFSAを利用すること自体は可能です。

ただし、すぐにカナダを離れてしまう人は、カナダに居住しない状態でのTFSA口座の維持にtax(税金)がかかったり、解約手続きの大変さを考えると、長期でカナダに住む人以外にはおすすめしません。

TFSA口座の作り方

TFSAの口座は、銀行やオンライン銀行、投資用の金融サービスなど、さまざまな金融機関で開設が可能です。

- 大手銀行

- TD bank、CIBC、Scotiabank、RBCなど

- オンライン銀行

- Tangerine、EQbankなど

- 投資用の金融サービス

- Wealthsimple、Questradeなど

TFSA口座開設の大まかな流れ

- 銀行や金融サービスに登録

- Open AccountでTFSA口座を選ぶ

- カナダの住所、SINナンバーとその他個人情報を入力

- TFSA口座の開設が完了

TFSAとは、非課税の貯蓄口座制度なので、どの金融機関でもTFSA口座を開設することができます。

またTFSA口座は、複数の金融機関それぞれで開設することができるので、累積限度額にさえ注意すれば、各金融機関で別々の投資商品を利用して、資産運用することも可能です。

わたしの場合は、TD、Wealthsimple、Tangerine、QuestradeでTFSA口座を開設しました

TFSA口座の使い道

TFSA口座では、通常の貯蓄はもちろん、株や投資信託、ETF、GICなど、さまざまな投資商品で資産運用をすることも可能です。

| 使い道 | 利息の期待値 | 元本割れ リスク |

|---|---|---|

| 貯蓄 | なし | |

| 投資信託 | 低い | |

| 株 | 高い | |

| ETF [インデックス 投資] | 低い | |

| GIC [定期預金] | なし |

TFSA口座は、長期での資産運用を促すことが目的の制度なので、ほとんどの投資商品をTFSA口座内で運用することが可能です。

ただし、投資商品の中には元本割れのリスクがある商品も多いので、「TFSA口座を使うから確実に投資で勝てる!」と勘違いをしないようにしましょう。

TFSA口座内でのデイトレードは禁止されているので、間違えてデイトレードを行って、監査が入ったりペナルティを受けないように注意しましょう

RRSPとは

RRSP(Registered Retirement Savings Plan)は、カナダの退職後の生活のために資金を積み立てるための自己積立型年金プランで、RRSP専用の口座を持つことができます。

| 制度の種類 | 課税先延ばしの貯蓄口座 |

|---|---|

| 通常の口座 との違い | お金を引き出すまで非課税 |

| 積立(貯蓄) 限度額 | 前年の収入の18%/年 [毎年変動で累積される] |

| 利用資格 | 18〜71歳まで カナダに居住 カナダで勤労所得がある SINナンバーを保持 タックスリターン済み |

| 口座開設 可能な場所 | 銀行、オンライン銀行、金融サービスなど |

| 複数の 口座開設 | 可能 |

| タックスリターンでの影響 | 積立額がそのまま所得税控除になる [将来口座から引き出す際に課税される] |

日本でのiDeCoのような制度ですが、運用利益も最終的には課税される点は違いますね

RRSPでは、口座に貯蓄(積立)した元本を使って、株や投資信託などの投資をした際に得られる、収入(Investment income)と利益(Capital gain)に対しての税金が、お金を口座から引き出すまで先送りされます。

また、毎年口座に積み立てた金額を、そのまま所得控除として扱えるので、タックスリターンの際にもらえる返金額を増やしたり、追加支払いを返金に変更させることなども可能です。

RRSPには、所得控除としての役割があるので、タックスリターンで得られる返金をそのまま投資に追加できるメリットがあります。

ただし、RRSPに積み立てたお金は、所得税の課税を先送りにしてるだけなので、将来RRSPの口座からお金を引き出す際に所得税がかかることを覚えておきましょう。

また、TFSAとは違って、RRSPでは投資で得た収入や利益は、最終的にお金を引き出す際に課税される点にも注意が必要です。

最終的には課税されますが、所得が低くなるタイミングや定年後であれば、現役の頃よりも低い所得税になる可能性は高いです

またTFSAと同じで、年間積立額や累積の積立額には上限が定められているので、その範囲を超えないように注意が必要です。

上限を超えるとペナルティーが課せられる

あなた自身のRRSPの、現時点での積立限度額は、CRA(Canada Revenue Agancy)のアカウントから確認ができます

確認方法

- CRAにログイン

- アカウントのホーム画面を下にスクロール

- 「RRSP contribution limit: $〇〇」の金額を確認

RRSPの利用資格

RRSP(Registered Retirement Savings Plan)を利用できる資格者は、71歳未満のカナダに居住している人で、所得税を支払っていることが条件です。

| 年齢 | 18〜71歳まで |

|---|---|

| カナダでの居住 | 必要 |

| SINナンバー | 必要 |

| カナダでの 所得・仕事 | 必要 |

| タックスリターン | 必要 |

RRSP口座は、カナダで働いているかつ、タックスリターンをしたことがある人が対象なので、ワーホリ1年目で、タックスリターンをしたことがない人は対象外となります。

RRSP口座の作り方

RRSPの口座は、銀行やオンライン銀行、投資用の金融サービスなど、さまざまな金融機関で開設が可能です。

- 大手銀行

- TD bank、CIBC、Scotiabank、RBCなど

- オンライン銀行

- Tangerine、EQbankなど

- 投資用の金融サービス

- Wealthsimple、Questradeなど

RRSP口座開設の大まかな流れ

- 銀行や金融サービスに登録

- Open AccountでRRSP口座を選ぶ

- カナダの住所、SINナンバーとその他個人情報を入力

- RRSP口座の開設が完了

RRSPとは、自己積立型年金プランなので、どの金融機関でもRRSP口座を開設することができます。

またRRSP口座は、複数の金融機関それぞれで開設することができるので、累積限度額にさえ注意すれば、各金融機関で別々の投資商品を利用して、資産運用することも可能です。

わたしの場合は、WealthsimpleでRRSP口座を開設しました

\紹介リンクからの登録で$25をもらえる/

新規登録後、口座に入金が条件

RRSP口座の使い道

RRSP口座でも、通常の貯蓄はもちろん、株や投資信託、ETF、GICなど、さまざまな投資商品で資産運用をすることも可能です。

| 使い道 | 利息の期待値 | 元本割れ リスク |

|---|---|---|

| 貯蓄 | なし | |

| 投資信託 | 低い | |

| 株 | 高い | |

| ETF [インデックス 投資] | 低い | |

| GIC [定期預金] | なし |

RRSP口座は、将来のために個人年金を積み立てるための制度なので、ほとんどの投資商品をRRSP口座内で運用することが可能です。

ただし、投資商品の中には元本割れのリスクがある商品も多いので、「RRSP口座を使うから確実に投資で勝てる!」と勘違いをしないようにしましょう。

RRSPに積み立てているお金は、将来的に課税対象となることから、RRSP口座内でのデイトトレードについては、特に言及されていません

TFSAとRRSPの違い

実際に、TFSAとRRSPではどんな違いがあるのか、比較表を参考にして確認してみましょう。

| TFSA | RRSP | |

|---|---|---|

| 制度の種類 | 非課税の貯蓄口座 | 課税先延ばしの貯蓄口座 |

| 通常の口座との 違い | 運用利益が非課税 | お金を引き出すまで非課税 |

| 積立(貯蓄) 限度額 | 約$6,000前後/年 [毎年変動で累積される] | 前年の収入の18%/年 [毎年変動で累積される] |

| 利用資格 | 18歳以上 カナダに居住 SINナンバーを保持 | 18〜71歳まで カナダに居住 カナダで勤労所得がある SINナンバーを保持 タックスリターン済み |

| 口座開設可能な場所 | 銀行、オンライン銀行、金融サービスなど | |

| 複数の口座開設 | 可能 | |

| タックスリターン での控除 | 利用不可 | 利用可能 |

| 引き出し時の税金 [累積限度額内に限る] | 元本・収益ともに非課税 | 元本・収益ともに課税 |

TFSAでは、積み立てた元本・収益ともに非課税なのに対して、RRSPは、積み立てた元本・収益ともに課税されます。

ただしRRSPでは、毎年の積立額を、タックスリターンでの所得税控除にできるメリットがあります。

このため、投資目的だけで考えるなら、TFSAで問題ないですが、タックスリターンでの節税効果も考慮したい人は、控除として扱えるRRSPの利用も検討する方が良いでしょう。

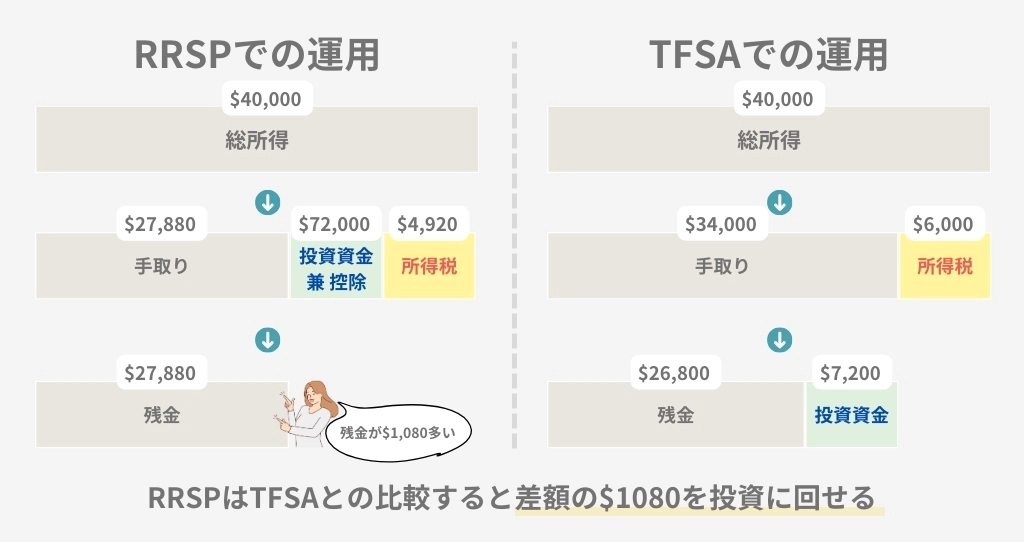

カナダに長期滞在するならRRSPから使うのがおすすめ

ここからは、私(TOMO)の個人的な考え方ですが、カナダに長期滞在するなら人には、RRSPの限度額を埋めてから、余剰資金をTFSAに回すのがおすすめです。

仮に同じ額を投資に回す場合

イラストはあくまでも参考程度です。実際には所得税の他に、EI(失業保険)やCPP(厚生年金)などの支払いもあり、全く同じ金額にはなりません

このように、将来的にカナダで年金を受け取る考えのある人は、RRSPの限度額を積み立てることで、所得税額を減らせるので、最終的に手元に残る残金の差額を、追加でTFSAで運用することが可能です。

どちらも残金は同じ$26,800でも、RRSPから使う方が投資に使えるお金が多いくなるんですね

カナダでの資産運用の目的は人それぞれなので、必ずしも全員にとってベストな方法というわけではないですが、私自身も実践しているTFSAとRRSPの使い分け方なので、ぜひ参考にしてみてください。

TFSAとRRSPの運用におすすめの銀行・金融サービス

私が実際に使用している、TFSAとRRSPでの投資・資産運用におすすめできる銀行や金融サービスをいくつか紹介します。

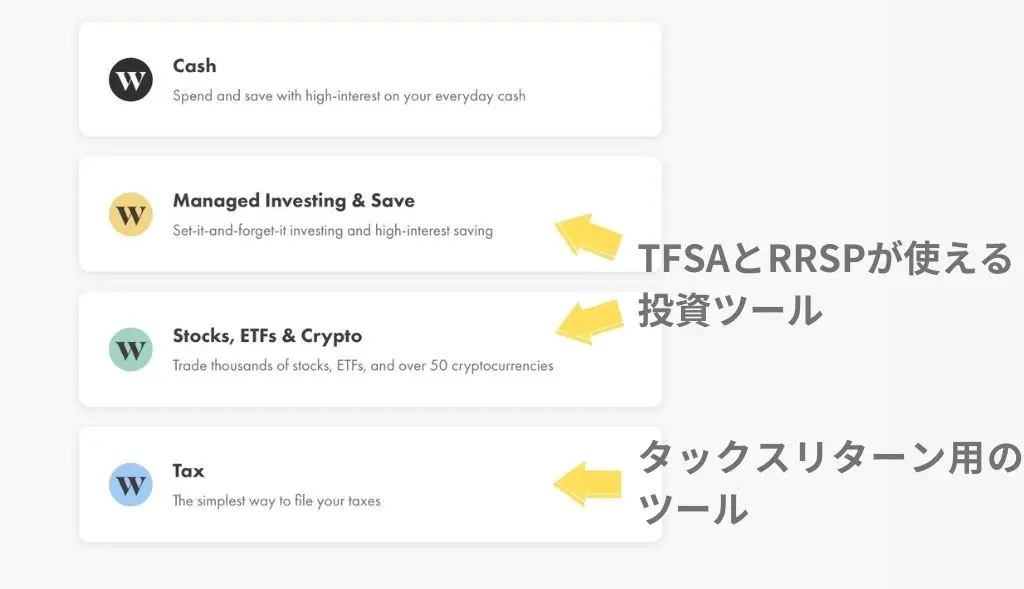

- Wealthsimple

- 個人でのタックスリターンが簡単

- Tangerine

- GICの利率が最大5.3%

- Questrade

- USドルの口座を持てる

個別に紹介していくので、あなたの投資・資産運用の目的に合うものがあれば、ぜひ利用してみましょう。

ちなみに、カナダの大手銀行(TD bank、CIBC、Scotiabank、RBCなど)でも、TFSAとRRSPでの投資・資産運用はできます。

オンライン銀行や金融サービスの利用に不安がある人は、銀行の窓口で相談をしましょう。

大手銀行なら、投資や資産運用の詐欺に引っかかるリスクは少ないですが、その分安心を買うという観点からも、手数料が高くなる点には注意しましょう。

Wealthsimpleは個人でのタックスリターンも簡単

Wealthsimpleはカナダで人気のあるオンライン投資サービスで、幅広い投資商品や運用オプションを利用できます。

また、個人でのタックスリターンをできるツールもあるので、同じWealthsimpleで開設するTFSAやRRSP口座での投資収益を、簡単・スムーズにタックスリターンできる点が大きな魅力です。

TFSAはタックスリターンに関係がないですが、RRSPはタックスリターンの所得控除にできるので、RRSPで投資・資産運用を考えていて、タックスリターンも自分でやりたい人にはとてもおすすめです。

私はタックスリターンを自分でやるので、RRSPでの投資・資産運用を全てWealthsimpleでやっています

\Wealthsimpleでのタックスリターンの方法はこちら/

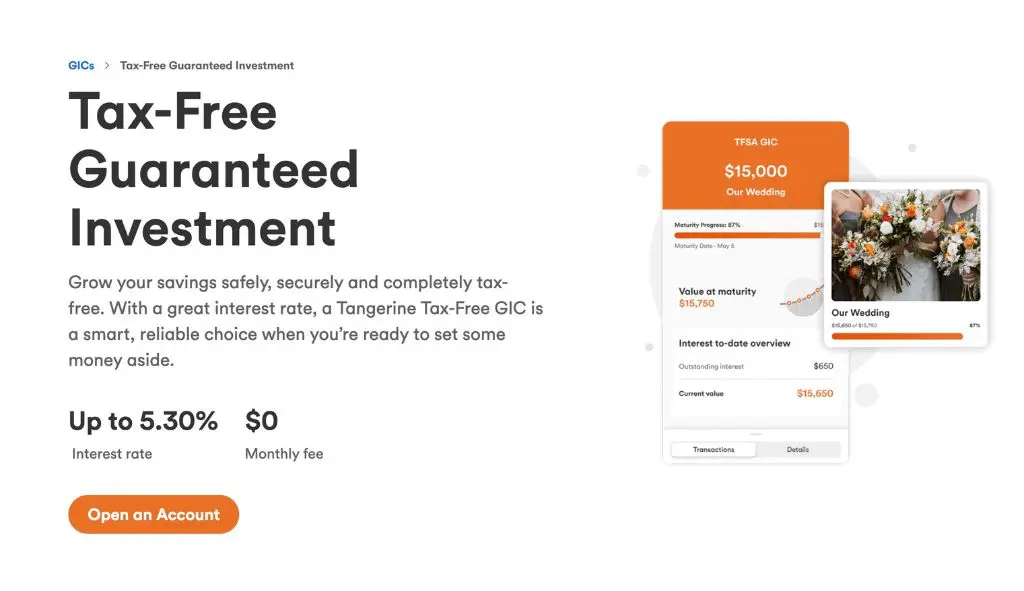

Tangerineは元本割れリスクのないGICでの運用におすすめ

Tangerineはカナダのオンライン銀行で、カナダの大手銀行であるScotiabankの完全子会社として運営されています。

また、Tangerine銀行のGIC(Guaranteed Investment Certificate)は、最大で5%を超える金利が魅力で、元本割れのリスクなしで、確実に資産運用が可能です。

GICとは

GICは、Guaranteed Investment Certificateの略で、日本でいうところの投資用の定期預金です

GICは銀行や信用組合が提供する安定した金融商品で、固定の金利で一定期間運用することで、その期間の元本と金利が保証されているので、投資や資産運用の初心者にも安心して利用できる金融商品といえます

運用する期間によって、金利が違いますが、270日間の運用だと最大金利の5.30%、1年間の運用でも5.25%の金利を、非課税のTFSA口座で運用できます。

仮に$10,000を運用した場合

| 運用期間 | 金利 | 運用利益 |

|---|---|---|

| 270日 | 5.30% | +$392 |

| 1年 | 5.25% | +$525 |

表示されている金利は年利なので、1年以外の運用期間では、単純に運用期間×金利(%)にならない点に注意が必要

私は270日間(5.3%)での運用をしています

QuestradeならUS口座が作れて米国株やETF投資がお得

Questradeはカナダで人気のあるネット証券会社で、手数料が安く、ETFはほぼ無料で取引が可能です。

また、QuestradeではTFSA用にUSドルの口座も作成できるので、米国株やETFなどを購入する際にかかてくる、上手に資金移動をすることで、為替手数料で損をすることがなくなります。

USドル口座を持てるのは魅力的でしたが、株やETFを希望額で部分購入できないので、私はほとんど使っていません

下記の紹介コードを使って登録後、$1,000以上を入金すると$50プレゼント

紹介コード【446534654468873】

FAQ TFSAとRRSPのよくある質問

TFSAとRRSPを利用すると確実に儲けられますか?

確実に儲けられるとは限りません

TFSAはあくまでも口座内での投資・資産運用での収益を非課税にする制度、RRSPは課税を先送りにする制度なので、投資・資産運用で収益が出るかはまた別の話になります

TFSAとRRSPの積立限度額はどこでわかりますか?

TFSAとRRSPの積立限度額は、カナダ国税庁(CRA)の公式ウェブサイトで確認できます

確認方法

- CRAにログイン

- アカウントのホーム画面を下にスクロール

- 「TFSA contribution room: $〇〇」または、「RRSP contribution limit: $〇〇」の金額を確認

TFSAとRRSPはタックスリターンで申告が必要ですか?

- TFSA⇨申告不要

- 非課税口座なので、収益は非課税|積立(元本)額は所得税引後のお金を使うので引き出す際も課税対象外

- RRSP⇨所得控除として申告可能

- 課税先送りの口座なので、積立元本と収益は、将来お金を引き出す際に課税対象となります

TFSAとRRSPは日本のNISAやiDeCoと全く同じ制度ですか?

似ていますが、厳密には違います

TFSAとRRSPはカナダの税法に基づいているので、積立上限額や課税の有無、引き出し可能なタイミングなどに違いがあります

TFSAとRRSPの違いまとめ

| TFSA | RRSP | |

|---|---|---|

| 制度の種類 | 非課税の貯蓄口座 | 課税先延ばしの貯蓄口座 |

| 通常の口座との 違い | 運用利益が非課税 | お金を引き出すまで非課税 |

| 積立(貯蓄) 限度額 | 約$6,000前後/年 [毎年変動で累積される] | 前年の収入の18%/年 [毎年変動で累積される] |

| 利用資格 | 18歳以上 カナダに居住 SINナンバーを保持 | 18〜71歳まで カナダに居住 カナダで勤労所得がある SINナンバーを保持 タックスリターン済み |

| 口座開設可能な場所 | 銀行、オンライン銀行、金融サービスなど | |

| 複数の口座開設 | 可能 | |

| タックスリターン での控除 | 利用不可 | 利用可能 |

| 引き出し時の税金 [累積限度額内に限る] | 元本・収益ともに非課税 | 元本・収益ともに課税 |

TFSAでは、積み立てた元本・収益ともに非課税なのに対して、RRSPは、積み立てた元本・収益ともに課税されます。

ただしRRSPでは、毎年の積立額を、タックスリターンでの所得税控除にできるメリットがあります。

このため、投資目的だけで考えるなら、TFSAで問題ないですが、タックスリターンでの節税効果も考慮したい人は、控除として扱えるRRSPの利用も検討する方が良いでしょう。